发布日期:2024-09-28 05:17 点击次数:212

作家:Lby、Cyy婷婷五月天,题图来自:AI生成

销售范围不亚于线下零卖系统的“前”东谈主气主播辛巴,在直播间被封禁后要给“家东谈主们”开超市,且要“把超市开到山姆、开市客对面,向胖东来学习”。

想开超市的不啻辛巴。

9月23日晚间,名创优品在港交所公告,以62.7亿东谈主民币收购永辉超市29.4%的股权,往还完成后名创优品瞻望将成为永辉超市第一大鼓吹。名创优品雇主叶国富在电话疏通会上讲到:“7月30日,我到了河南郑州,看了胖东来调改永辉的第一家店”,同期他也感叹谈:“我在想淌若这个店是我的该多好。”

期间快速前进,传统的卖场零卖好像却越来越成为了简便、败北、低门槛的交易。但在此同期,山姆和胖东来的走红,又成为了这个行业中的“榜样”,给系数东谈主留足了设想空间。

av女优的现场榜样与履行之间的巨大Gap,催生了诸多擦拳抹掌。

本文使用数据均来自于偶而赢品牌CT。数据遮掩了世界县级以上各品级城市(不含乡、镇、村),并深度遮掩世界中枢城市群,业态遮掩包括大卖场、大超市、小超市、便利店、食杂店。

一、卖场超市数据概览:2022~2024,发生了什么?

伟业态零卖近几年的日子都不太好,从永辉的多次自救与财报可见一斑。胖东来和山姆自然是榜样,但关于大多数以伟业态为中枢的零卖企业来说,冰冻三尺并非一日之寒。

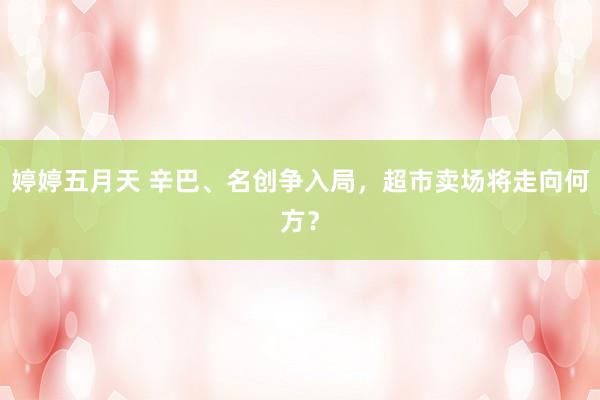

基于偶而赢品牌CT中的数据,咱们拉取了零卖监测汇汇集伟业态的平均单店销售额、订单量变动情况,并以2022年上半年(下称2022H1)为基准,对比2022H2~2024H1各时分段与2022H1的变动情况。

通过数据不错很直不雅地发现,2022H1自然暗澹还未散去,但其单店平均销售额水平却基本是2022~2024年的最高水平,仅比2023年H1略低。对比昭着的是,自然伟业态的单店平均销售额未见增长以致有下降,但其订单量却未见下降以致有较彰着的同比增长。两相结合,不出丑出伟业态内消费者购物预算走低的趋势。

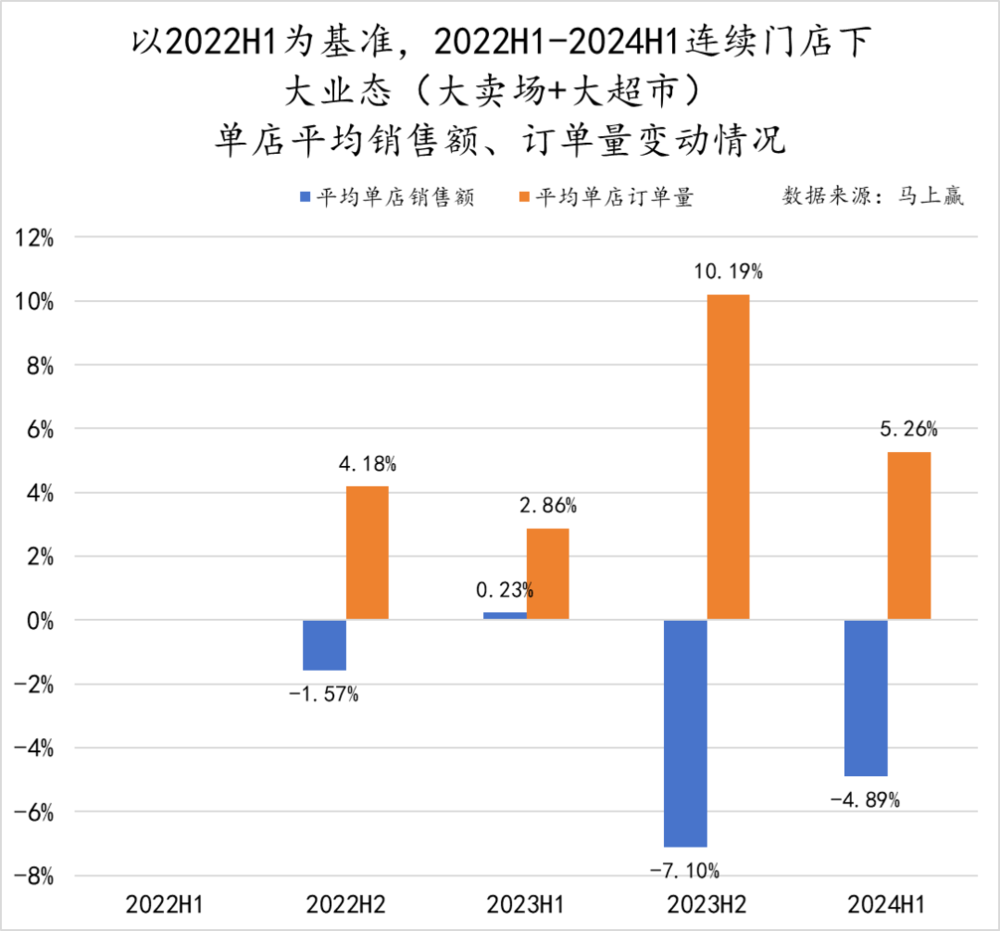

TOP10二级类目份额与变化

进一步不雅察销售额内的类目组成,咱们梳理出了伟业态下销售额TOP 10二级类目自2022年H1至2024年H1所占份额过甚变化情况。不错看到,失业零食的份额虽在2024年H1有彰着的下降,但仍凭借11.88%稳居第一,紧随后来的乳成品同样也暂时不受威逼。排至第三的饮料类目与前二者不同,其商场份额在往时两年中险些不错说是稳步提高,2024H1占比8.57%。

相较之下,份额占比相对较低的几个类目相对安稳。香烟、个东谈主照顾及调味品三个类目的商场份额不相高下,差距甚小;便捷速食更是在2024年H1被酒类居品反超,可是结合酒类份额的周期性波动来看,2024年H2该类目是否仍能与便捷速食拉开差距仍未可知。

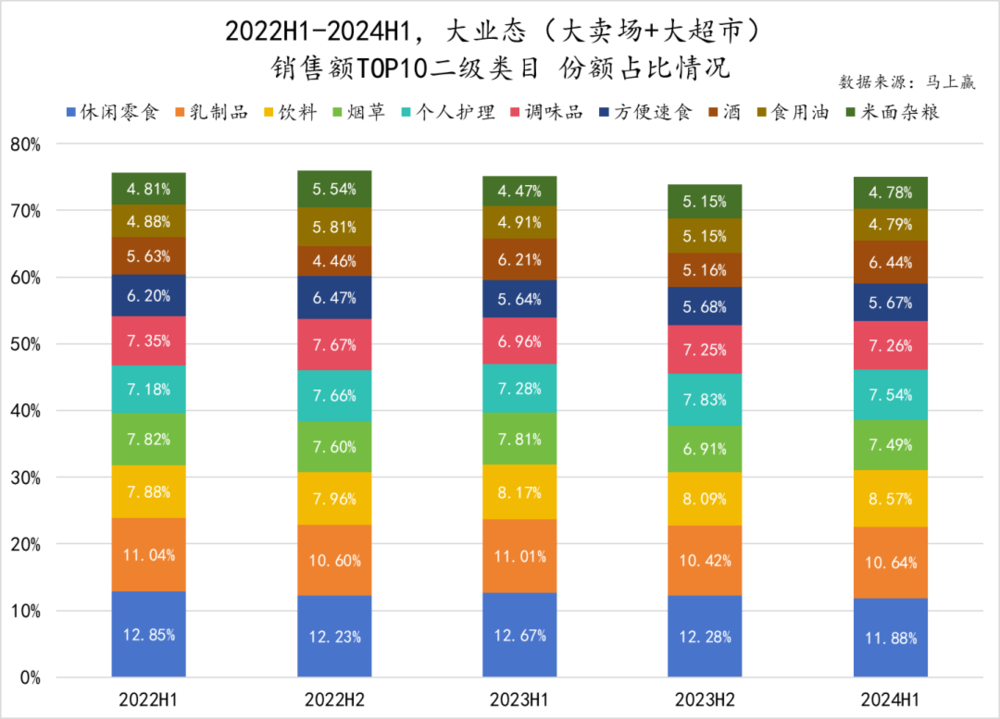

更直不雅地以2022H1为基准看TOP类目的份额变化情况。TOP 3类目中,失业零食与乳成品在2023年H1、2024年H1的销售额同比2022年H1均有不同经由的下滑,仅有饮料类目同比情况逐年向好、攻势愈烈。在其余七个二级类目中,也仅有个东谈主照顾、酒两大类目的同比情况较为乐不雅,便捷速食的商场份额更是在后两个不雅测周期内均有较为彰着的下降,经由仅次于失业零食。

份额的变化,主要的原因是在业态内消费者从该类目中流出。数据中不错看到,失业零食、乳成品、便捷速食、调味品、米面杂粮都是份额下降较为彰着的类目,这些类目的消费者会流向何方?这些与餐食、果腹与零食高度磋磨的类目,很难不让东谈主料到零食量贩与现制餐饮的快速发展。

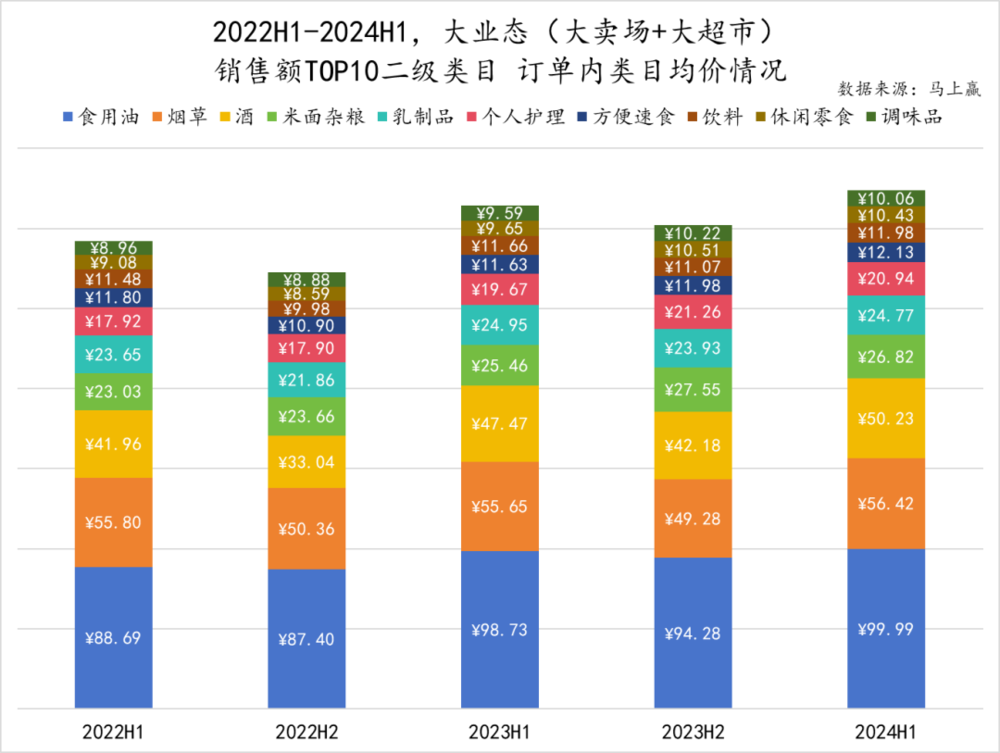

TOP10二级类目订单内均价与变化

从类目均价情况切入,领先不错关注到销售额TOP 10二级类目举座均价走势有两个特征,一是周期性变化较为彰着,食用油、香烟、酒等类目在H1的价钱均彰着高出H2;二是抹杀周期性波动来看,类目均价有一定幅度的提高。

此外,TOP 10类目中均价排在第一位的就是食用油,走势上看,其均价从2022年H1便基本上一齐走高,2024年H1均价相较于2022年H1更是高出了11.3元。位于均价第二梯队的是香烟和酒,其中香烟居品均价波动相对较小,而酒类居品2024年H1均价对比2022年同期也提高了8.27元。其余米面杂粮、乳成品等七个类目的均价均在30元以内,且折柳有不同经由的提高。

图注:各样目的堆叠处理仅为便于不雅看,且图示中类目为部分类目,相加不代表整订单均价。

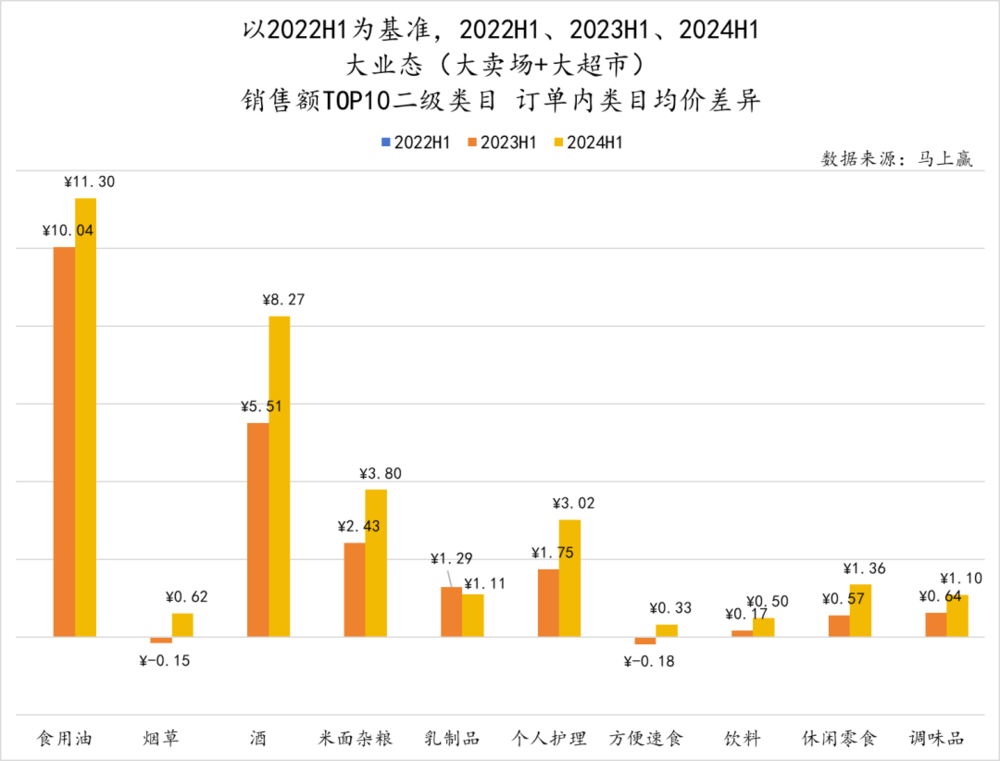

将不雅察范围甘休在周期变化之内,对不同类目H1价钱进行同比,便能愈加了了地看出前文说起的类目均价变化走势。图中可见,同比2022年H1,各大类目的均价基本均有所高涨,尤其是食用油与酒,高涨幅度为其余类目所不足。类目均价在10元傍边的调味品、失业零食以致也有1元傍边的价钱提高,同比变化情况也较为显耀。

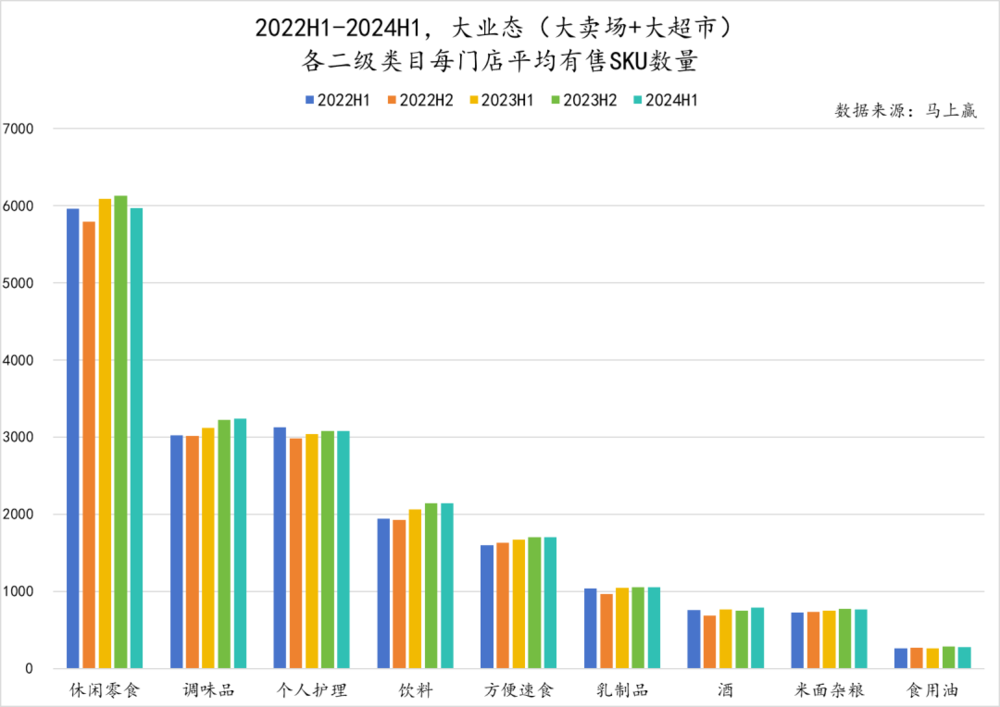

各样目店均SKU数目与变化

每门店平均SKU数目是反应各大品类发展走势的另一重关节信息,需要明确的是,这一SKU数目为时分段内有售过的SKU数目,既包括时分段内在售SKU,也包括汰换或因各式原因下市的SKU。举座数目上看,失业零食物类是伟业态内在售SKU数目最多的类目,数据统计周期内基本均有6000个SKU傍边,远超其他二级类目。调味品、个东谈主照顾两个类目均有3000个SKU傍边,折柳位列第二、第三位。此外,其余类目的SKU数则相对较少,基本上在2000个SKU以内。

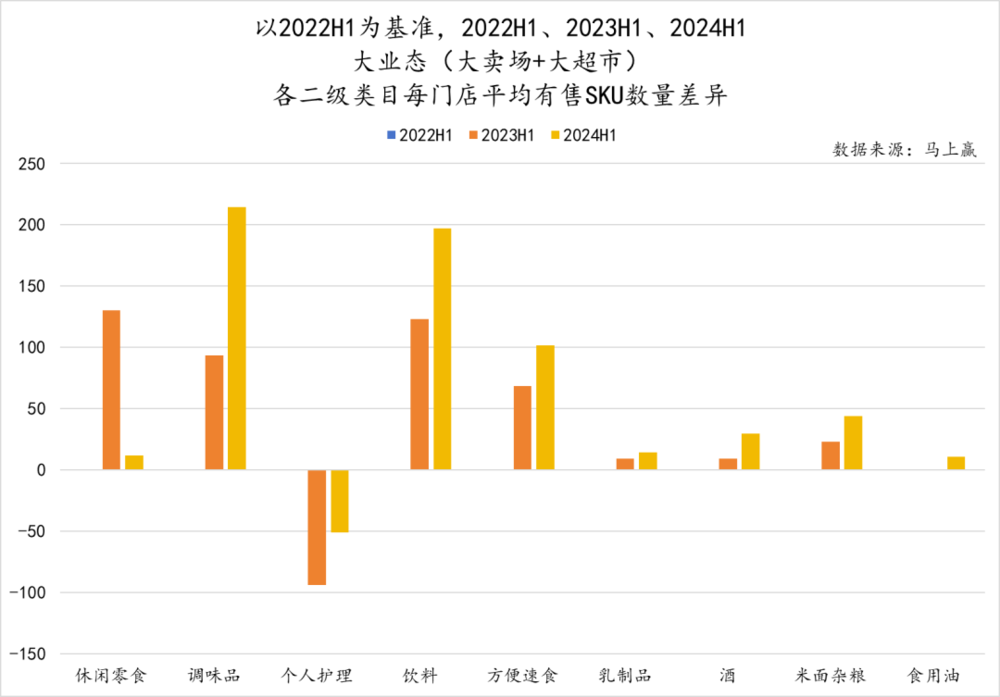

纵向同比来看,不同品类的SKU变化则更能代表其发展景况。失业零食行为占据店均有售SKU数目大头的类目,同比来看数目也并未有减少的趋势,仅仅其增长的态势不如调味品、饮料以及便捷速食显耀。而个东谈主照顾类咫尺店均有售SKU数目同样不在少数,但其走势与前边几个类目不同,2023年H1、2024年H1相较于2022年H1均有所下降。

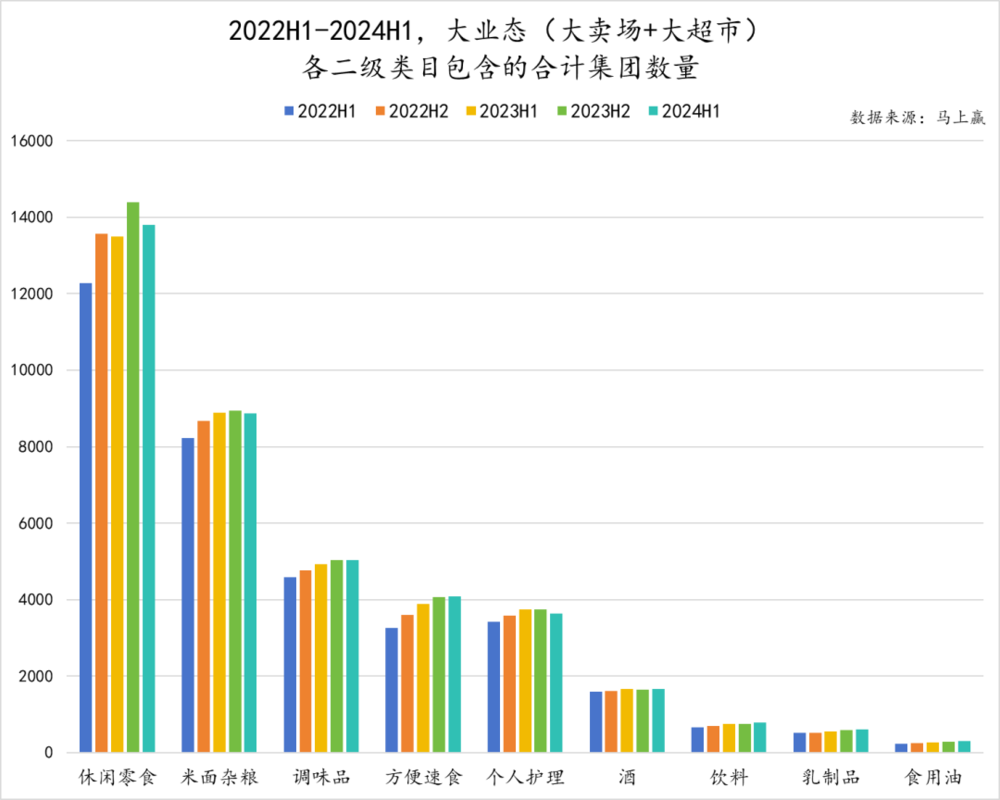

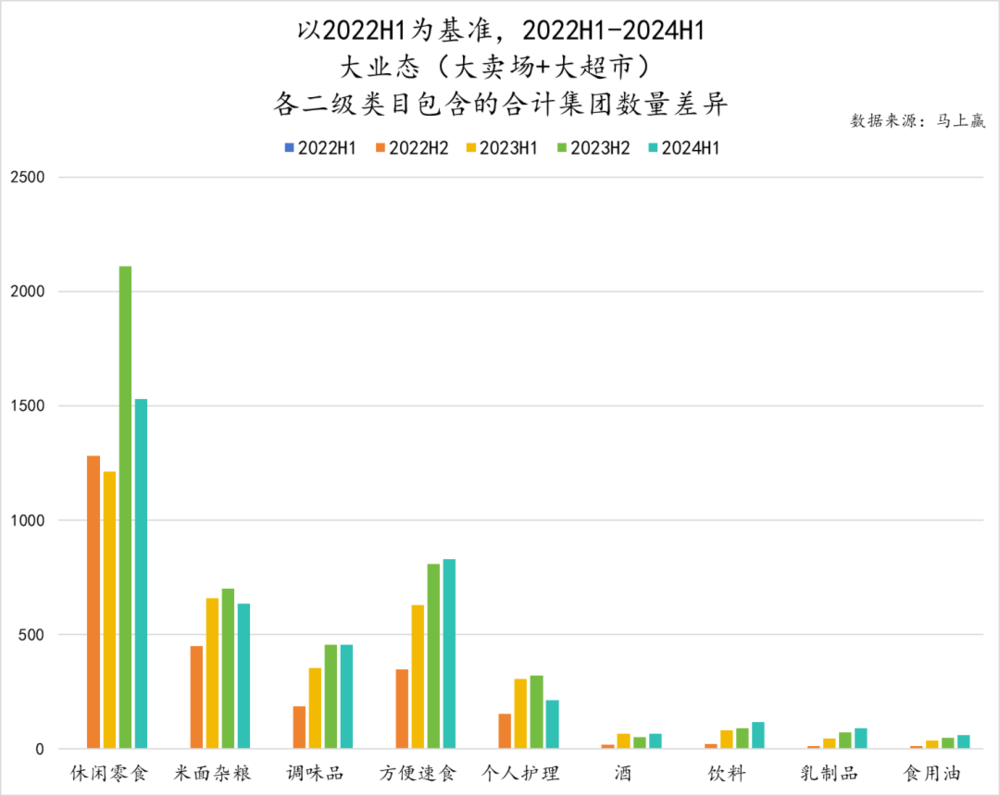

各样目SKU所属集团数目与变化

各样目SKU包摄集团数目一方面与SKU数目磋磨,另一方面也能够从某种经由上反应出类目商场中的竞争热烈经由,需要明确的是,这一SKU所属集团数目为时分段内有售过的SKU所属的集团数目,既包括时分段内在售SKU的所属集团,也包括汰换或因各式原因下市的SKU的所属集团。

不错看到,平均每门店有售SKU数目最多的失业零食类咫尺,类目中包含的集团总量也最多,以致一度超出了14000个集团。米面粮油以9000个傍边的系数集团数目位列第二颇有些令东谈主惊诧,其每门店平均有售SKU数基本上不足1000个,这大概从侧面反应出米面粮油类居品的地域性较强,不同地域内的主要集团各不一样,竞争也愈加热烈。与之不同的是个东谈主照顾类目,其每门店平均有售SKU数目虽与调味品约莫相配,但包含的集团数却彰着低于调味品类目,可见其赛谈内竞争者相对愈加少,饮料类目同样亦然如斯。

纵向来看类目里面的变化情况,不出丑出各样咫尺系数集团数目对比2022年H1均是有增无减。其中,系数集团数目最多的失业零食类目内,新增集团数也最多,2023年H2以致在短短半年内新增了杰出2000个集团。便捷速食赛谈内新增的竞争者也并不算少,最近一年的增势以致杰出了系数集团数目更多的米面杂粮和调味品,值得关注。

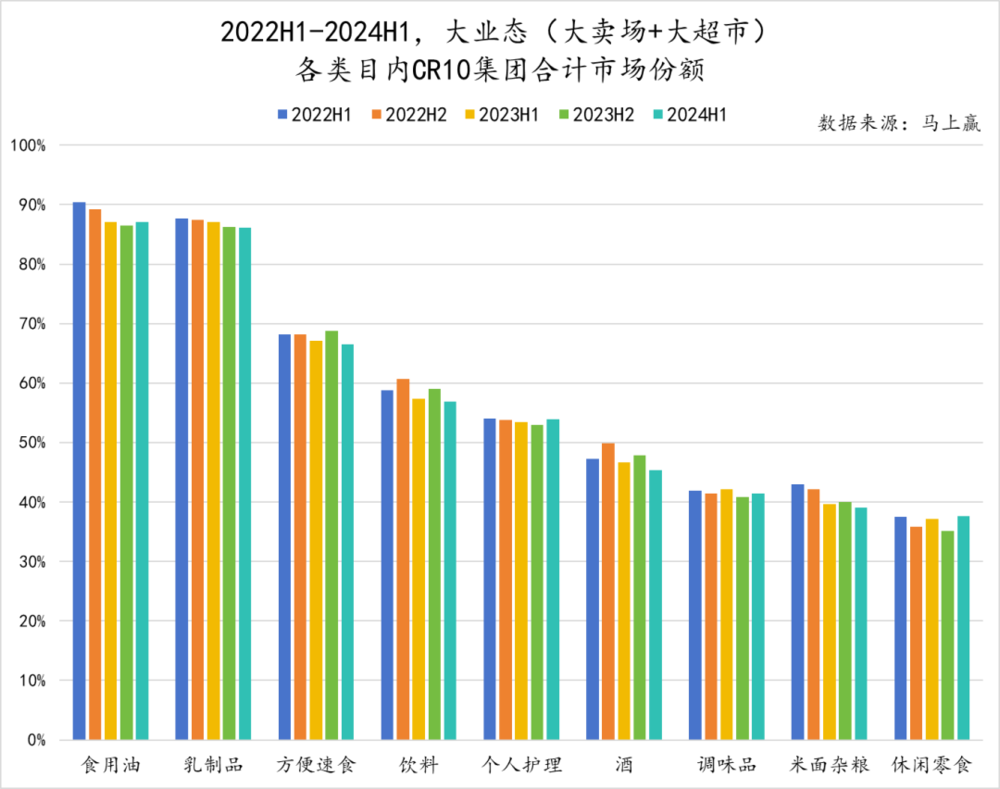

各样目CR10系数商场份额与变化

基于CR10系数商场份额情况来不雅察各样咫尺的品牌聚拢度,不错发现前文中包含系数集团数目更少的类目劣品牌聚拢度相对更高,食用油、乳成品类目内CR10的商场份额系数均贴近90%,饮料类目内CR10商场份额总额也在60%傍边。可是,行为在售SKU数、包含的系数集团数均相对较多的类目,便捷速食赛谈中CR10所占据的商场份额竟也高达70%傍边,可见头部企业的言语权虽大,但也仍有较多玩家正向其发起攻势。

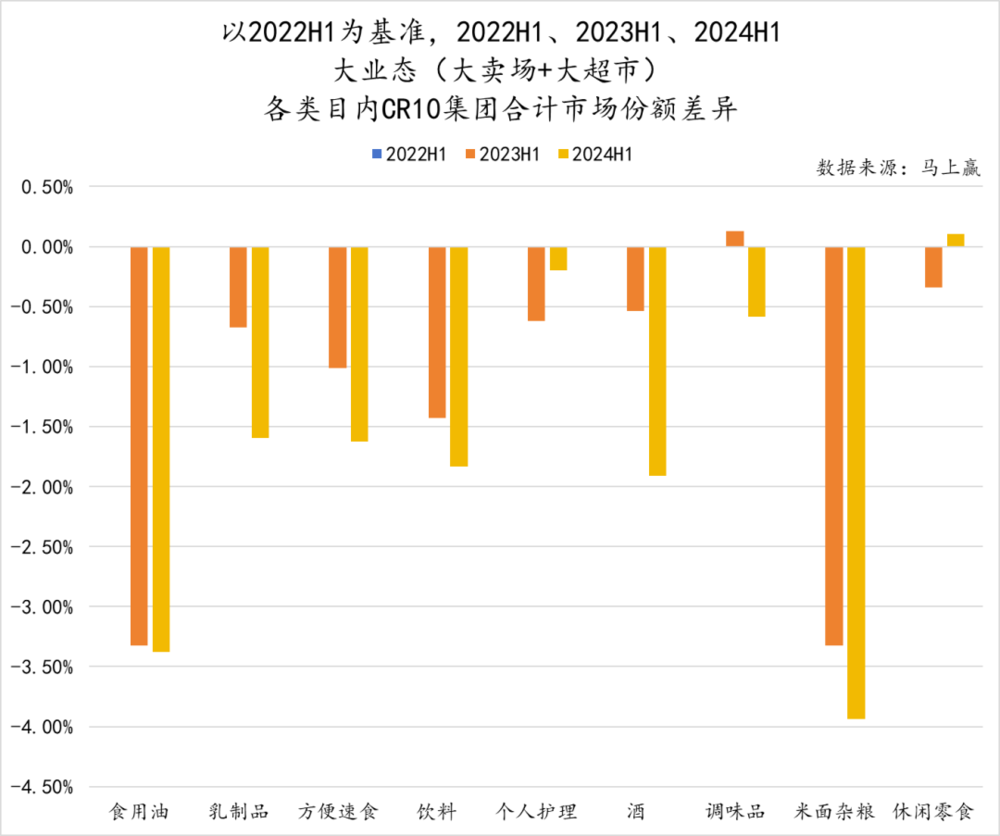

对比2022年H1各样目内CR10集团的商场份额总额婷婷五月天,除调味品在2023年H1、失业零食在2024年H1有小幅提高外,其余类目均在2023年H1、2024年H1呈现出彰着的向下走势。尤其是CR10集团系数商场份额本就不算高的米面粮油,更是每个统计周期内均有3.5%傍边的同比下降。此外,品牌聚拢度较高的食用油赛谈中,CR10商场份额也承接出现两次超出3%的下滑。乳成品、便捷速食、饮料、酒的下降幅度相对更小,但CR10集团的商场份额亦然一年更比一年低。

从另一个角度看,在聘请的各伟业态中的头部类目中,系数的类目聚拢度在2022~2024H1均呈现同比下降趋势,这大概也与白牌居品的兴起不无关系。CR10更多的代表的是类目中的头部品牌,CR10除外则包含着白牌,类目聚拢度的举座下降,大概也意味着白牌正在缓缓消解头部品牌的份额与空间。

二、归因与洞悉:变化悄然发生

价值链升级:专营>搀和,现制>包装

上文的卖场超市数据中,咱们也曾提到,卖场超市的类目份额占比中,失业零食、便捷速食、乳成品几个类目的份额均有较彰着的同比跌幅,尤其是在2024H1的,其份额的跌幅显耀扩大,深广于大盘的平均跌幅。

这大概与几类居品的消费与供给方式的变革密切磋磨。近几年,恰是现制饮品店、坚果炒货专营店、零食量贩门店快速爆发式增长的年份。

现制、专营类门店的兴起,使得消费者与商家都得到了收益,客不雅上也就导致了消费场景的迁徙。

关于消费者来说,现制、专营门店,其运筹帷幄方式与提供的居品更妥贴消费者关于“簇新、健康”的消费需求,因此也甘心付出更高的价钱,同期,门店数目的爆发式增长,现制专营类门店的服务范围遮掩仍是越来越接近包装类居品和传统零卖的遮掩范围,给了消费者产生消费需求时更多的聘请契机。

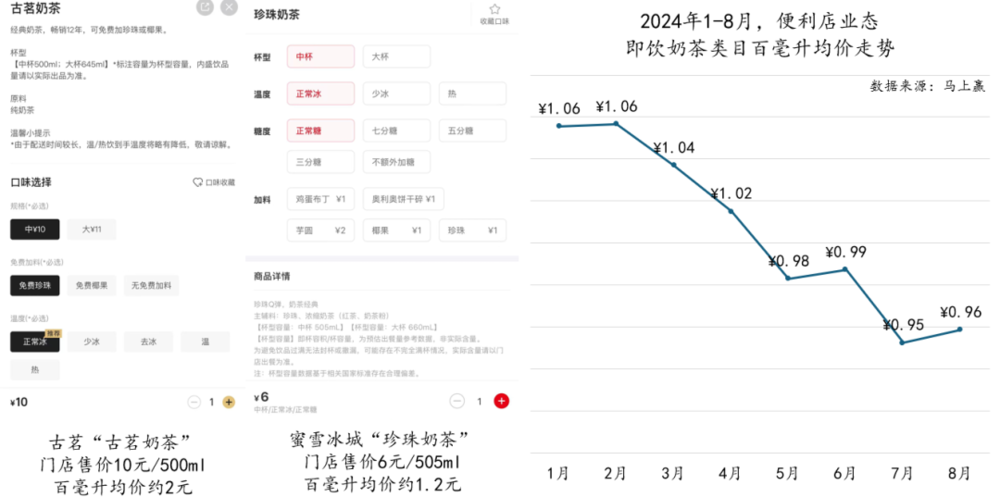

另一方面,由于热烈的竞争,现制、专营居品在价钱上也越来越接近,以致在与传统包装居品进行价钱比较时展现出价钱上风。以最火热的奶茶为例,喜茶、蜜雪冰城是近两年火热快速发展的现制茶饮品牌,喜茶在售的奶茶类居品,门店售价15元/500ml(中杯),百毫升均价约3元;蜜雪冰城在售的奶茶类居品“珍珠奶茶”,售价6元/505ml(中杯),百毫升均价约1.2元;

这一价钱水平仍是具备贴近以致超越传统瓶装即饮奶茶的价钱上风,基于偶而赢品牌CT中的数据,同样以门店遮掩较平凡的便利店业态中的即饮奶茶为例,本年1~8月,即饮奶茶类目在便利店渠谈的百毫升均价自然从1月的1.06元/百毫升一齐下探至7月的最低点0.95元/百毫升,但比拟起促销行径往往的门店现制奶茶,百毫升均价差仅有约20%。

抵消费者来说,专营现制措置了居品价值提高与价钱的问题,自然受到醉心。关于磋磨类型居品的运筹帷幄方来说,更高的价钱带,距离客户更近等同样是蛊惑力与竞争上风。

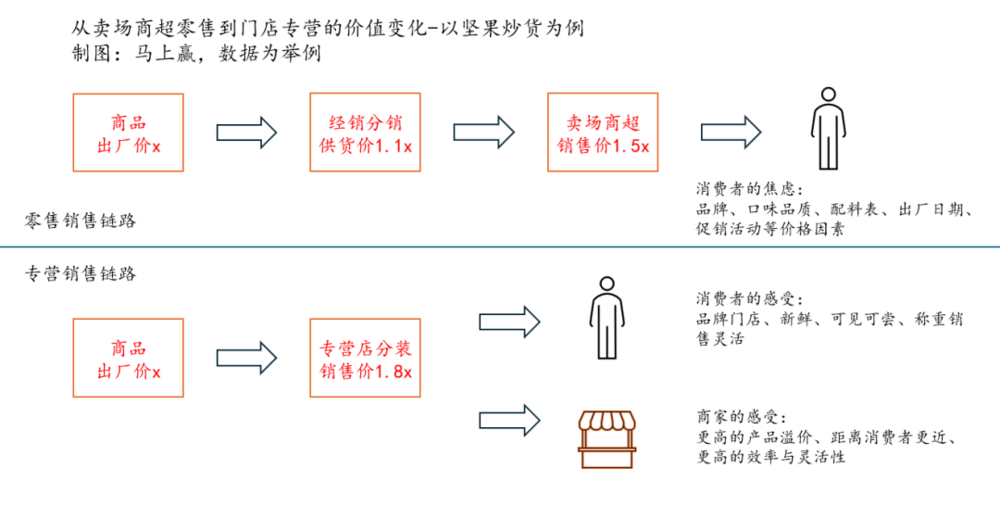

以连年来在零食量贩、坚果炒货铺子中占有相配大份额的坚果炒货类目来说,除了少数居品在门店现炒现制外,大多数居品依然需要依赖工场的圭表化坐蓐,区别就是从包装变成了分装,从超市卖场变成了专营专卖门店,但临了消费者、商家的赢得均得到了改善。

关于消费者来说,类型居品的消费量变动,一方面来自于类目本人的流入流出,更多的则来自于不同消费渠谈的变化,肖似的例子是调味品,从我方在家买油盐酱醋作念饭,到去餐饮门店吃饭残害油盐酱醋,消费总量的差距并不大,但其中带来的消费体验、价值与价钱上的提高则是云泥之别。

推动增长的身分中,价钱与范围是两个颠倒。物资得到称心难以通过推范围守护增永劫,提高消费者价值感与价钱的职责就变成了更迫切的增长方式。

消费民俗变迁:家内→家外成为新“流向”

价值链的升级,同期称心了商家与消费者;现制供给的极猛经由丰富,让消费者们在追求效果时,有了更多的聘请和方式。在各式零卖业态的对比中不错发现,伟业态中很大一部分消费需求来自于家内消费,而非买完即可享用的即享类型消费,这大概也成为了伟业态虚弱的原因之一。

从宏不雅角度看,在社会经济快速发展、腐烂于效果的布景下,时分红为了最重视的资源,对时分与效果的追求,或蜿蜒导致了消费者在家内时分的压缩,也就传导至家内消费场景的萎缩,对应了伟业态的萎缩。

从微不雅的角度看,越来越多的年青东谈主在吃喝这件事儿上会聘请效果更高的外卖、堂食,对比之下买菜作念饭则愈加繁琐,不如径直在外面措置一餐。同期,城市化快速发展带来了愈加显耀的东谈主口辘集,生活空间的高老本也加重了这种情况。物理空间上的挤压与时分上的挤压,都影响到了场景内的消费量,也就影响到了主要对应的消费起头-伟业态大卖场、大超市。

但在畴昔,这种情况大概将迎来一些变化。

经济发展速率放缓、东谈主工智能为代表的科技跨越与效果的提高,正在缓缓自如东谈主们的就业时分。

淌若说往时十年,奏效的零卖创新,举例快递电商的高速发展、O2O的兴起,都是源自于对效果的追求与改善,那在畴昔,那时分插足与效果不再能成为运行增长的决定性身分时,消费者大概也将有更多的时分、更多的空间与更多的预算,来运筹帷幄我方的家内生活,这也大概将是卖场/超市畴昔增长的新契机。

被“传说”的胖东来,还作念对了什么?

胖东来走到如今的地位,除了终年勤恳慎重的运筹帷幄料理,也与打工东谈主们的狠狠共情分不开。关于好多在社媒上声援胖东来的东谈主来说,自然他们可能并非胖东来的服务群体,但为胖东来冷冷清清似乎是一场“荣誉之战”。

想要作念好零卖企业,好居品、好价钱、好服务,三者统筹兼顾。但胖东来却别有肺肠,牢牢收拢职工关系与待遇这少许作念足功夫。这一举动从名义上看似乎只与“好服务”磋磨,以致因提高职工待遇而形成的支拨反而还会对价钱和老本产生连累,从而对“好价钱”带来负面影响。

胖东来一而再、再而三地强调职工的迫切性,为什么?

偶而赢商榷团队认为,好的职工关系与形象,关于胖东来来说,以致不错浅近天生计在在买方和卖方之间的“敌我矛盾”与对立关系。

卖家和买家的对立关系自然存在,且这种对立关系很容易让两边堕入零和博弈的恶性轮回。好多技术商家占了低廉,消费者就会以为吃了亏;反过来消费者占了低廉,商家又不免蚀本。

撰稿之际,胖东来给职工关系减负再登热搜/图:热搜时光机

胖东来很了了地强劲到,职工是企业主体与消费者之间的独一纽带。一方面,通过对职工的尊重,让论千论万同为打工东谈主的消费者得到共情与称心,从而缓解商家与消费者之间的对立关系;另一方面,通过对职工的尊重与翔实,以职工为支点更好地称心消费者需求,完成商家主体-职工-消费者的同向而行,大概才是胖东来这一策略举动更深档次的目的。

运筹帷幄变装的壁垒大概自然存在,但在方进取,既然谁都离不开谁,那不如爽朗合作在一齐,共同跨越。

今天的胖东来,不仅是一个商超卖场,更多的是一个行业、以致一座城市的柬帖。胖东来的门店中,大都的消费者都是慕名前来不雅摩学习,即便好多东谈主不是零卖行业从业者,以致还仅仅中小学生。

胖东来不错教的,帮扶调改都仍是见成效。胖东来没法教的,需要我方通晓感悟。

三、超市卖场走向何方?几个例子,或是明日见地

山姆和胖东来自然已是两座岑岭,但在其之下,除了盒马、Costco等原土或海外零卖巨头、独角兽外,各式品级的城市、各式特色的区域与商场中,依然有着许多原土化零卖团队,握政着方针坚毅前行。

死灰复燎的“学习胖东来”波浪之下,偶而赢商榷团队打听了胖东来的出身地河南,一些新式的城市连锁,亦或一些传统零卖巨头的焕新,都握政着“好居品、好价钱、好服务”的见地用功。

在此咱们先容三个案例,大概就包含明日之星,或畴昔见地。

开封鲜风生活:“东西挺好,就常来逛逛”

在到达河南的第一站,开封的鲜风生活就给咱们带来了少许小小的“触动”。

在职责日的晚八点,咱们抵达这家位于住户住宅区的门店时,店内东谈主头攒动,吵杂的时势不亚于北京节沐日的山姆,远远超出咱们关于一般社区超市的客流量预期。

图:偶而赢谍报站

据官网公司简介记录,鲜风生活是一家鲜食类商品为主的零卖业公司,开导于2004年,运筹帷幄门店达10家,职工杰出1650东谈主,总运筹帷幄面积5万余正常米,门店遍布开封市、郑州市、杞县、通许县、尉氏县。

一家并不算颠倒出名的超市,十几年相对不为人知的运筹帷幄,好像并莫得颠倒凸起的上风与特色。但换个角度看,不为人知十几年运筹帷幄,把应该提供的商品与服务作念好作念到位,似乎也莫得那么难以生计,莫得那么乏味。

图:偶而赢谍报站

与胖东来肖似,鲜风生活的烘焙区也部分孤独于卖场区域。烘焙坊提供的居品大都为自有品牌或自有供应链定制,配料标明确写明了每种配料的含量与具体起头。到店探访恰巧中秋前夜,鲜风生活的自有烘焙坊也提供了月饼等节庆特色登科糕点及装盒服务,消费者关怀颇高。

关于为何能在职责日晚间引来大都的社区住户光顾,咱们偶而探访了几位现场的消费者。尽管这家超市在职责日晚间的客流量受晚间生鲜/熟食扣头促销行径等客不雅身分的影响,也与城市生活节拍并不像一线城市一样快有一定关系,但更多的隔邻消费者谈到的照旧“东西挺好,就常来逛逛”。

洛阳长申批发超市:好价钱,无须落寞方法

会员制超市的飞扬,感召的不仅仅一线城市的佳构连锁,也影响了诸多区域性的零卖连锁系统。行为大张集团旗下的首家会员体验店,这家长申批发超市开业于2023年10月,算起来营业还不到一年。

店里满满的山姆味让“山姆常客”们倍感亲切,非论是会员职权信息,照旧中枢利益点先容,都有着浓浓的山姆味。

自然关于多是大包装的原因与山姆的诠释险些十足一样,但从门店的实质胪列与销售来看,并不像山姆一般清一色的定成品+大包装,大多数商品仍是传统商超渠谈清楚的商品,且大多以件售/捆售结合的方式进行售卖,给了消费者更多的聘请空间。

图:偶而赢谍报站

把柄大张集团官网的先容,“低廉就是长申批发超市最大的特色。这源于大张公司背后强盛的供应链体系,直采直发到店,减少中间纪律,径直保险了商品的高品性和高性价比。”通过门店的打听,在低廉这件事上,非论是与山姆对比,照旧与其他零卖或线上销售渠谈对比,长申批发超市照确凿商品价钱高下了功夫。

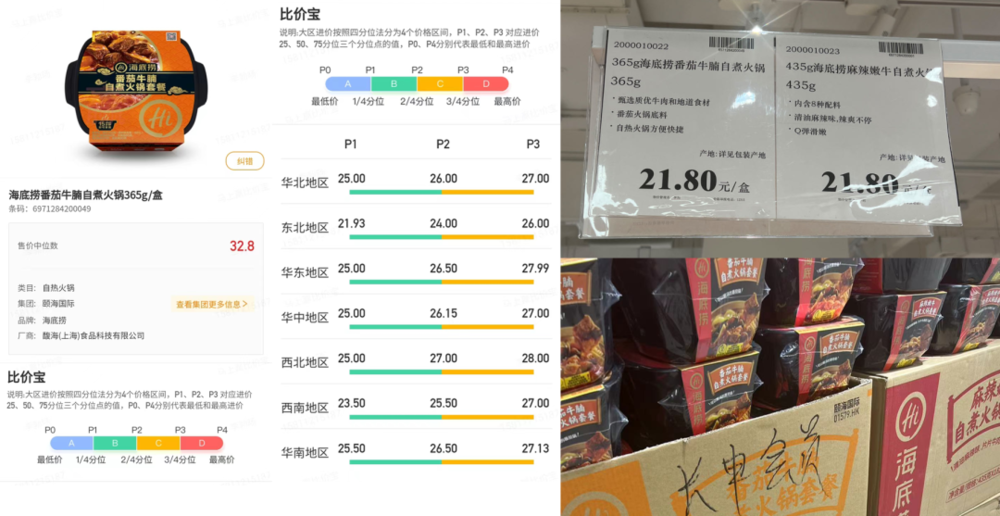

以在店内单独作念地堆胪列的海底捞番茄牛肉自煮暖锅365g为例,其会员制销售价钱为21.8元/件。以该销售价与偶而赢比价宝中的各区域商品进价进行对比,不错看到该售价不但低于各渠谈的销售均价,以致比好多区域平均水平以上的商品进价还要低廉。

数据起头:偶而赢比价宝,门店价签/图:偶而赢谍报站

除此除外,咱们也对该超市里面分同品类或同品牌的生鲜/预包装商品与山姆会员店及偶而赢比价宝中的价钱进行比对,一番对比之后发现,长申批发超市内的一部分商品确有一定的价钱上风。

大概是依托于大张数十年安稳有劲的供应链体系,亦或是因为地方地洛阳在东谈主力老本、地租等运筹帷幄老本上的上风,在会员制商店原土化校正上,这家超市在社媒上收到了当地用户的好评。自然是在职责日的傍晚进行探访,但店里采购消费者东谈主数并不少,且多是推着购物车的家庭采购消费者。

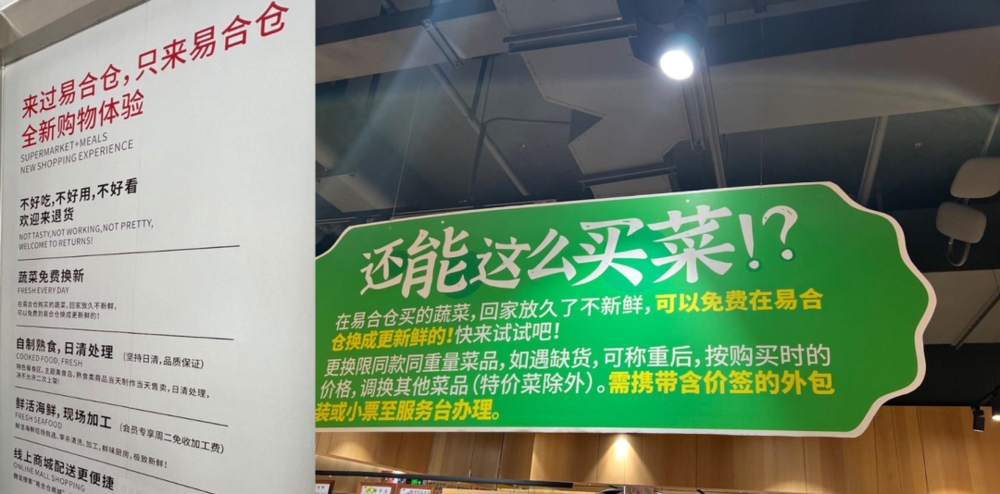

洛阳易合仓:超市里开好意思食城,照旧好意思食城里开超市?

在洛阳,去超市其实很难躲避大张体系。但这家公司开导于2017年的新形态超市——易合仓,却从服务上进行延展,给零卖提供了新想路。

在上文关于数据近况的归因分析中,咱们也曾提到过,家外即享消费的消费民俗增长与现制供给的极大丰富,都对传统零卖组成了挤压,尤其在客不雅上对往时以家内囤货为主要消费场景的伟业态零卖组成了很大的冲击。

既然不成改换消费民俗的变迁,那还不如加入。既然包装食物卷不外现制食物,那不如双管皆下。

图:偶而赢谍报站

咱们探访的易合仓超市位于一个中型的城市购物广场。这家店最大的特色是其运筹帷幄面积中,绝大多数被超市自营的好意思食档口占据。档口类型既包括主食面点类的简餐,也包括现制小炒,以致还有超市生鲜区肉类、海鲜类等的现场加工,肖似盒马早些年门店的餐饮加强版。

图:偶而赢谍报站

提供大都的餐饮服务基础上,这家超市的主要供应品类以生鲜为主,包装类居品和家清日化等等SKU数目并不算好多。

另一个值得一提的点是,易合仓提供的一项创新服务“蔬菜换新”,即在易合仓买的蔬菜,回家放深入不簇新,不错免费换成更簇新的。这项创新服务好像也但愿从侧面再一次见告消费者:既然买了回家没时分处理放着,还不如在我径直吃簇新的?

从家内囤货采购的传统零卖场景,拓展到现买现作念现吃的餐饮服务场景,通达新客源的同期也带来了更好的粘性。同样在职责日的中午,临近写字楼商圈有限的布景下,门店餐饮区的顾主相配多,相背货架胪列区东谈主却并没那么多。非论餐饮照旧零卖,都是流量交易,同期也都需要获取更多流量的材干,餐饮加零卖,一加一大概大于二。

四、结语:作念面子似简便的事,很不简便

从2015、2016年,互联网新零卖立异的风刮起,到今天讲“减轻,聚焦主业抽离非中枢业务”,也不外寥寥数年。

互联网的编年方式大概与传统零卖的编年方式不同,但关于传统零卖来说,其依然占据着社会举座零卖份额的大盘,互联网新零卖死灰复燎而来,节省而去。

如今造神的胖东来、山姆大概也不会是止境。零卖商场敷裕大,消费者的需求与变迁也敷裕丰富,不但容纳得下山姆、胖东来,也不错容纳成百上千但愿慎重作念好零卖的卖场与超市。

死灰复燎时,为了竞争武装到了牙齿。但在今天,浮华缓缓褪去。作念面子似“简便”的事其实并不简便,作念好“简便”的事,期间也会不惜赐与丰厚的奖励。

本文来自微信公众号:偶而赢谍报站婷婷五月天,作家:Lby、Cyy